随着新茶饮品牌陆续放开加盟,追逐万店规模,连锁化率一路走高,高压下小品牌茶饮店开始萎缩甚至消失。20日,《2023新茶饮研究报告》(以下简称《报告》)发布,全年新茶饮消费市场规模有望达到1498亿元,恢复3年复合增长率近20%的水平。2022年,新茶饮连锁化率高达55.2%,在多个城市核心商圈的抽样调查中,新茶饮的连锁化率已经超过80%。

《报告》显示,门店数量方面,据不完全统计,2023年8月31日在业的新茶饮门店总数约51.5万家,比2020年年底37.8万家,增长超36%。从美团、大众点评及美团外卖平台收录饮品门店数量占比上看,2023年6月,新茶饮门店在饮品总门店数中占比57.7%,较2022年底下降了2.2个百分点。

连锁化率方面,因为投资门槛低、标准化程度高,可复制性强,饮品是所有餐饮品类中连锁化率最高的品类,2022年连锁化率为44%,其中,新茶饮2022年连锁化率高达55.2%。在多个城市核心商圈的抽样调查中,新茶饮的连锁化率超过80%。

从新茶饮不同规模体量的品牌门店数量变化看,小规模单店数量过去3年持续减少,多转为加盟品牌,中大规模连锁门店数量过去3年增速减缓,但整体仍在稳态增长。近3年美团收录不同城市线新茶饮门店分布数据显示,从一线城市到下沉市场,小规模新茶饮门店(单店及连锁10家以下)均出现明显的逐年萎缩趋势,小散型门店持续减少。

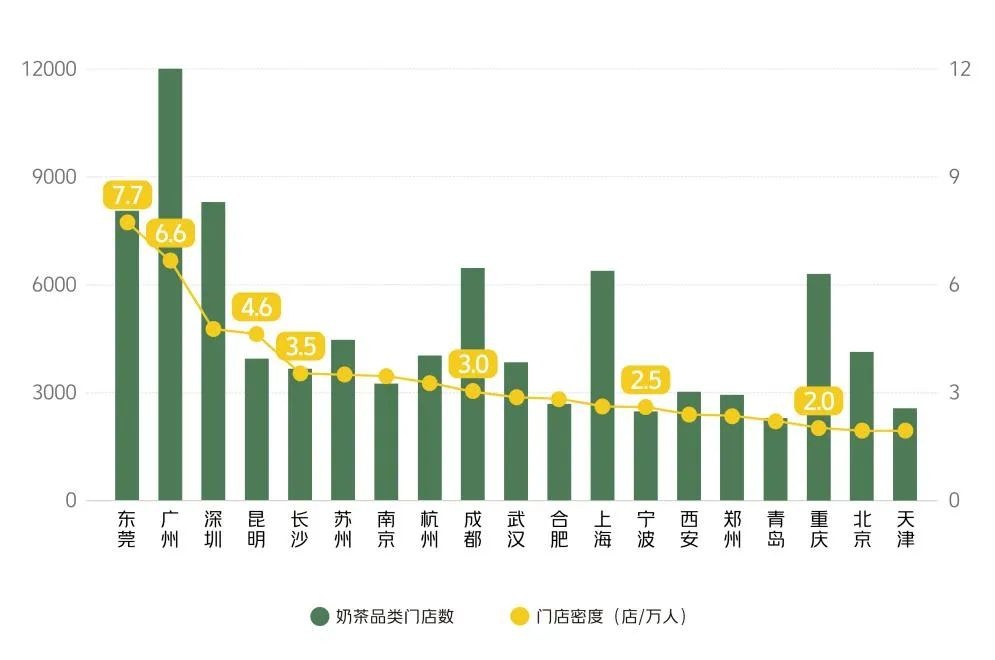

聚焦到20个一线及新一线城市来看,广州、深圳、东莞、成都、上海、重庆6个城市的新茶饮门店在6000家以上,其中,广州新茶饮门店数超过12000家,是唯一“新茶饮万店城市”。新茶饮门店密度TOP3城市集中在广东省,分别是东莞(7.7店/万人)、广州(6.6店/万人)和深圳(4.7店/万人)。昆明(4.6家/万人)、长沙(3.5家/万人)新茶饮门店密度紧随其后,位居TOP4、TOP5。从一线及新一线城市的新茶饮门店密度来看,除了北京和天津,18个城市的万人新茶饮门店拥有量都在2家以上,京、津密度也接近该数值。

因为客群整体较为年轻、竞争强度逐年走高,上新能力成为新茶饮品牌吸引顾客,保持和同行差异化的必备能力。从时间线上看,新茶饮头部品牌自每年3月以来即开始加大上新力度,上新数量明显增多。从美团外卖3~6月头部品牌上新数量分布情况来看,13元至20元以下区间的新品数量过半(53%);结合销量来看,新茶饮销量最高的实付外卖价格段也落在这里(58.3%)。可以看出,消费者对价格愈加敏感,高性价比产品将逐渐成为市场的主流。新茶饮已走入“万店时代”,新茶饮连锁快速发展的背后,是连锁加盟的良性发展。《报告》提醒,要吸引加盟商,帮加盟商赚钱是关键。

《报告》由中国连锁经营协会新茶饮委员会联合美团新餐饮研究院共同发布。

(本文转载自央广网;记者:邵蓝洁)